Mulai 5 Januari 2025, Pemerintah akan memberlakukan kebijakan baru terkait opsen pajak kendaraan bermotor (PKB) dan opsen bea balik nama kendaraan bermotor (BBNKB). Sebagai langkah awal untuk mendukung implementasi skema ini, tarif pajak kendaraan bermotor (PKB) akan diturunkan lebih dahulu.

Ketentuan baru terkait opsen PKB dan BBNKB diatur dalam Undang-Undang No. 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (HKPD). Dalam undang-undang tersebut, opsen didefinisikan sebagai pungutan tambahan yang dikenakan atas pajak dengan persentase tertentu. Aturan ini bertujuan untuk meningkatkan sinergi fiskal antara pemerintah pusat dan daerah sekaligus memperkuat basis penerimaan daerah.

Secara prinsip, Opsen Pajak Daerah menggantikan sistem bagi hasil pajak provinsi, khususnya untuk Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB), kepada pemerintah kabupaten/kota. Dengan diterapkannya mekanisme opsen ini, pembayaran pajak provinsi oleh wajib pajak untuk PKB dan BBNKB akan langsung diikuti oleh distribusi bagian pajak yang menjadi hak kabupaten/kota.

Metode pembayaran pajak ini menggunakan mekanisme setoran terpisah (split payment) yang dilakukan secara langsung atau otomatis. Pembayaran akan dibagi ke Rekening Kas Umum Daerah (RKUD) provinsi untuk Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB), serta ke RKUD kabupaten/kota untuk bagian Opsen PKB dan Opsen BBNKB.

Selain mempercepat penerimaan bagi pemerintah kabupaten/kota, penerapan skema opsen pajak daerah ini juga berpotensi memperkuat koordinasi dalam pemungutan dan pengawasan antara pemerintah daerah provinsi dan kabupaten/kota. Dengan sistem ini, pendapatan yang sebelumnya tercatat sebagai transfer daerah dalam bentuk bagi hasil pajak provinsi akan langsung dikategorikan sebagai Pendapatan Asli Daerah (PAD).

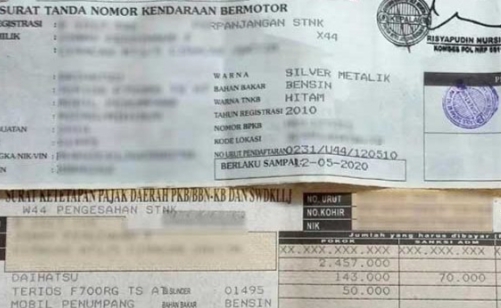

Untuk mengakomodasi penerapan tarif opsen, tarif maksimal pajak utamanya mengalami penurunan. Berdasarkan Undang-Undang No. 1 Tahun 2022, tarif Pajak Kendaraan Bermotor (PKB) untuk kendaraan pertama ditetapkan maksimal 1,2 persen, sementara untuk pajak progresif berlaku batas maksimal sebesar 6 persen. Adapun tarif tertinggi Bea Balik Nama Kendaraan Bermotor (BBNKB) ditetapkan sebesar 12 persen.

“Di dalam penetapan tarif pajak induknya, Pemda diharapkan mengacu kepada arah kebijakan UU HKPD, yaitu memperhatikan beban yang ditanggung oleh WP (wajib pajak),” demikian dikutip dari Modul Modul PDRD: Opsen Pajak Daerah.

Sebagai perbandingan, dalam Undang-Undang No. 28 Tahun 2009, tarif Pajak Kendaraan Bermotor (PKB) untuk kepemilikan pertama ditetapkan dengan rentang minimal 1 persen hingga maksimal 2 persen. Namun, di Undang-Undang No. 1 Tahun 2022, tarif maksimal untuk kepemilikan pertama diturunkan menjadi paling tinggi 1,2 persen.

Sebagai ilustrasi, jika Provinsi A sebelumnya menetapkan tarif Pajak Kendaraan Bermotor (PKB) sebesar 2% berdasarkan aturan lama, maka di bawah aturan baru tarif tersebut harus diturunkan hingga maksimal 1,2%. Dengan adanya penurunan ini, penerapan opsen pajak diharapkan tidak menambah beban yang signifikan bagi pemilik kendaraan.